|

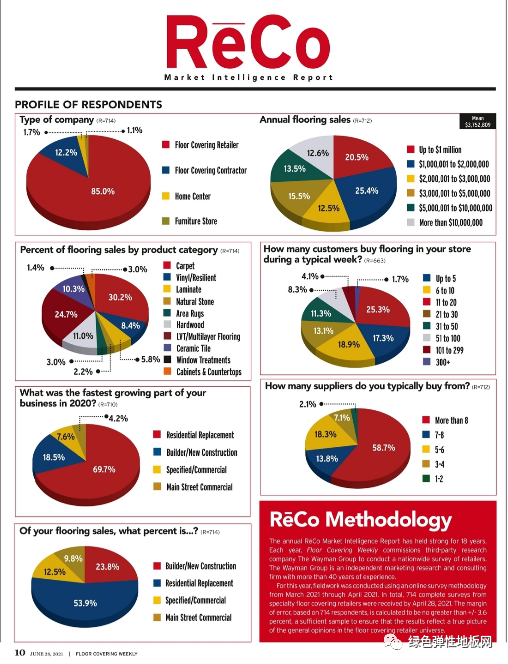

18 年来,一年一度的 RēCo 市场报告保持更新。每年Floor Covering Weekly 都会委托第三方研究公司 The Wayman Group 对零售商进行全国性调查。The Wayman Group 是一家拥有40 多年经验的独立营销研究和咨询公司。 今年,使用在线调查方法从2021 年3 月到2021 年4 月进行了实地调查。截至2021 年4 月 28 日,总共收到了来自专业地板零售商的 714 份完整调查。根据714 名受访者计算误差幅度不大于 +/- 3.6%,这是一个足够的样本,以确保结果反映地板覆盖物零售商领域普遍意见的真实情况。

被访者背景: 公司类型: 零售商占85%,承包商12.2%,家居中心1.7%,家具商店1.1% 地板年销售额:($) 大于100万占25.5% 100-200万25.4% 200-300万12.5% 300-500万15.5% 500-1000万美金13.5% 1000万美金以上12.6% 销售地板的类型: 地毯占30.2%,乙烯基/弹性地板8.4%,复合地板5.8%,天然石板2.2%,块毯3%,硬木11%,LVT/多层地板24.7%,瓷砖10.3%,窗帘1.4%,橱柜3% 平均每周有多少客户在店面购买地板? 大于5个占17.3%,6-10个18.9%,11-20个25.3%,21-30个13.1%,31-50个11.3%,51-100个8.3%,101-300个4.1%,300以上1.7% 2020年增长最快的部分: 重置房产占69.7%,新房18.5%,写字楼7.6%,商业4.2% 有多少个地板供货商? 8个以上占58.7%,7-8个13.8%,5-6个18.3%,3-4个7.1%,1-2个2.1% 地板销售额在各市场的占比: 重置房产占53.9%,新房23.8%,写字楼12.5%,商业9.8%

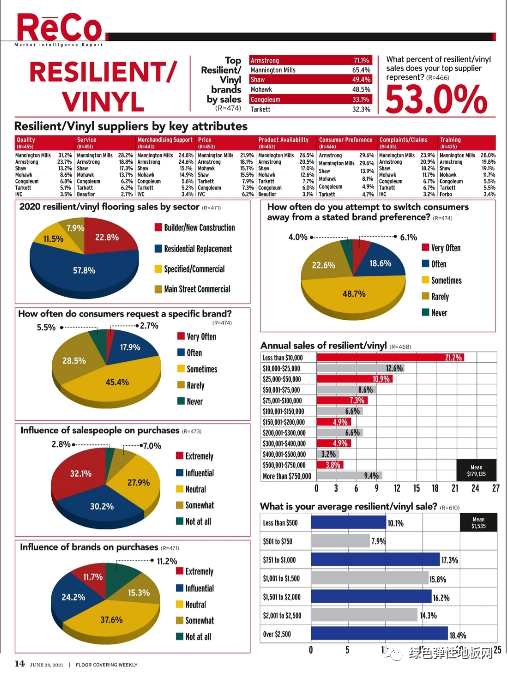

弹性地板/乙烯基地板: 占比最多的销售品牌: Armstrong 71.1%, Mannington Mills 65.4%, Shaw 49.4%, Mohawk 48.5%, Congoleum 33.1%, Tarkett 32.3% 这Top 6的品牌占到整个弹性地板和乙烯基地板销售的53%。

各市场销售占比: 重置房产占57.8%,新房22.8%,写字楼11.5%,商业7.9% 客户指定品牌的频率: 非常频繁占2.7%,经常17.9%,有时候45.4%,偶尔28.5%,从不5.5% 销售人员对采购的影响: 影响非常大占32.1%,比较有影响30.2%,影响力居中27.9%,有点影响7.0%,毫无影响2.8% 品牌在采购中的影响: 影响非常大占11.7%,比较有影响24.2%,影响力居中37.6%,有点影响15.3%,毫无影响11.2% 当客户有明确的品牌偏好时,是否尝试让客户换品牌? 非常频繁占6.1%,经常18.6%,有时候48.7%,偶尔22.6%,从不4.0% 弹性地板/乙烯基地板年销售额:($) 1万美金以下占: 21.2% 10,000-25,000: 12.6% 25,000-50,000: 10.9% 50,000-75,000: 8.6%, 75,000-100,000: 7.3% 100,000-150,000: 6.6% 150,000-200,000: 4.9% 200,000-300,000: 6.6% 300,000-400,000: 4.9% 400,000-500,000: 3.2% 500,000-750,000: 3.8% 750,000以上9.4%

弹性地板/乙烯基地板每单的平均销售额:($) 少于500占: 10.1% 500-750: 7.9% 750-1000: 17.3% 1,000-1,500: 15.8% 1,500-2,000: 16.2% 2,000-2,500: 14.3% 2500以上: 18.4%

来源:floorcoveringweekly (责任编辑:中装材弹性地板分会) |